如果水权丢失,中国将会怎样?(图)

如果水权丢失,中国将会怎样?(图)

此主题相关图片如下:

此主题相关图片如下:

外资以斩首方式摘取中国水务行业桃子的猜想已既成现实。

(水业中国网上海工作站2月20日讯)自2002年以来,尤其在2007年间,外资水务公司在中国掀起了并购狂潮,其中尤以具有153年水务领域专业经营历史的法国威立雅公司为甚。

自1997年进入中国10年间,该公司先后拿下了天津、上海、北京、成都、昆明、珠海、乌鲁木齐、青岛、邯郸、宝鸡、遵义、呼和浩特、常州、兰州、海口、扬州等遍及全国各大地区主要中心城市的25个水务项目,经营期限一律在20年到30年之间(有的还可以协商延续),所占股权份额均接近或等于绝对控股的50%。

在各地政府按捺不住内心的狂喜,如击鼓传花般激动地签下股权转让协议的同时,人们不禁要问,世界上真的会有免费午餐吗?

据悉,目前中国,水在居民消费支出中仅占约1%,而西方发达国家通常在4%-5%之间。如果加上中国全球第一的人口基数,中国的水务市场无疑具有极其巨大的成长空间。

据水务咨询专家李智慧介绍,外资是以巧妙的溢价收购方式(通常在1.5-3.5倍)进入中国的,一直 以来还受到了并购所在地政府的极为热情的接待和欢迎。

中国水协会长李振东认为,造成这一切的根子在于中国落后的水务体制。

据了解,与煤电油的价格由国家统一控制不同,中国的水价由地方政府分别控制。虽然各地的水价会有所不同,但行政定价实行福利水制度的特点倒是共同的。因此,各地自来水公司经营普遍亏损,更不用说污水处理工厂了。

外资水务公司进入中国,为中国水权制度打开了一条缝。外资水务公司与各地政府无不一致的约定,合资公司的水的定价实行契约定价,作为所谓溢价入股的交换条件。

不远万里来到中国,溢价数倍收购中国资产,10年来一个模式,外资在水里泡久了,莫非脑子真的进水了?

然而,威立雅公司安东尼・弗莱罗非常清楚在这些交易中脑子进水的是谁,因为他的脑子清醒着呢。

中国的地方 官员们也没有错,水务公司净资产的评估完全根据国家现行的水务资产评估办法确定,股权转让价格参照的是净资产,合理合规,而且有数倍的溢价,够划算的了。

然而,威立雅们坚信,他们的投资必将获得不菲的回报。

中国水协会长李振东一针见血地指出:“没有免费的午餐,外商今天高溢价收购供水资产,明天都要成倍地赚回去。一届政府的政绩,将成为今后历届政府的严重隐忧,最终都会转嫁给老百姓。”

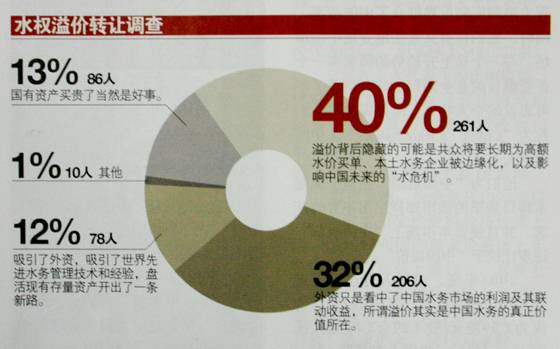

截止1月18日,根据中国水务网的调查,赞成外资将引发长期高额水价和水危机的占40%,认为溢价是看中中国水务联动收益的占32%。

据李智慧调查统计,合资水务公司由于享有契约确定的水价(不足部分由财政补贴),外资股权在经营期限内的收益是相当稳定的,高达25.8%,高居各行业之首。如此高回报无风险的长期项目在世界各国都是罕见的。

更令人震惊的还有,除了极少数合资到期后无偿转让的项目,在大部分并购合约里,威立雅们已经跟中国的地方政府约定:当合同终止时,有权要求以解除关系时的、符合国际惯例的即中国已经改进了的评估方式进行企业价值评估。

显然,正如目前上市公司估值已经在普遍采用收益法评估一样,有一点毋庸置疑的是,20-30年后的资产评估一定不会采用最原始的净资产评估法,这种资产评估方法运用于价格暂时被严格控制的水务行业,必将造成资产价格的严重低估。因为,资产价值取决于未来收益能力的观点不断取得全球共识。

另一方面,根据西方发达国家水务经营普遍采用的特许经营或专营制度,威立雅们在支付股权收购价的同时,实际上省却了一笔数额巨大的特许经营费用。而且,他们还通过各种咨询项目以及垄断水处理设备的定价权提前获取丰厚回报。

清华大学水务政策研究中心主任傅涛进一步提醒到,外资水务公司长期积累所打造的专业经营经验以及水务供应链控制能力,已经炼就了成本转移的“十式腾挪”大法。

更有甚者,威立雅们在合资契约中已经明确把水价调整权跟电价、职工工资、化学用品和居民消费价格指数通过一个加权调整系数联系起来,而这些产品的价格在中国都是严重低估的。只要略有国际常识的中国人都会知道,作为新兴国家的中国人民币的购买力相对美元、欧元和日元等世界主要货币不知要强多少倍的。前不久,世界银行按购买力排名的中国GDP已经位列全球第二,而按汇率仅排名第五。

由此可见,威立雅们因其所获得的水价调整权,在前一轮通货膨胀的基础上,随时可以根据契约规定提高价格,完全可游离于当前中国严控涨价的一系列监管措施之外。

显然,外资已经把水价推到了加剧中国新一轮通货膨胀的风头浪尖之上。

(来源:中国经济评论・产权市场,作者:记者杨志荣,2008年2月19日)(戴晓红编辑)

会员登陆

会员登陆 你的位置:上海供排水项目网→ 水业快讯(与中国水行业国际排名第一的《水业中国网》合作)→ 浏览帖子:如果水权丢失,中国将会怎样?(图)

你的位置:上海供排水项目网→ 水业快讯(与中国水行业国际排名第一的《水业中国网》合作)→ 浏览帖子:如果水权丢失,中国将会怎样?(图)

你是本帖的第 593 位阅读者

你是本帖的第 593 位阅读者

沪ICP备06060600号

沪ICP备06060600号

信 息

信 息 留 言

留 言 OICQ

OICQ 邮 箱

邮 箱 主 页

主 页 编 辑

编 辑 引 用

引 用 共有 0 页, 0 张回复帖,每页有 10 张贴子 >> [ ]

共有 0 页, 0 张回复帖,每页有 10 张贴子 >> [ ]